Електромреже Србије, које води кум Александра Вучића, купиле су крајем прошле године 10 одсто акција Црногорског електропреносног система (ЦГЕС) у тренутку кад је цена акција била 0,95 евра. Да је сачекао очекивани пад цене, рецимо 15. јануар и цену од 0,86 евра по акцији, директор Никола Петровић не би остварио капитални губитак од 1.317.450 евра.

Foto: ems.rs

Foto: ems.rs

Уместо капиталне добити остварен је капитални губитак, јер су акције купљене у неповољном тренутку. С обзиром на очекиване лоше резултате пословања у 2015. години, извесно је да ће тренд бити пад цена акција.

Док озбиљни инвеститори чекају завршни рачун текуће године како би донели одлуку о улагању у акције неког привредног друштва, Никола Петровић то чини на крају пословне године. Пластично објашњено, ниједан сточар не купује теле док је у крављем стомаку, већ када се крава отели. Истоветно је и у свету инвестиција, инвеститори чекају обелодањивање финансијских извештаја како би донели одлуку о исплативости улагања или куповини акција.

Инвестиција ЕМС од 13,9 милиона евра у ЦГЕС ће се по основу прихода од дивиденде исплатити тек након 30 година.

Зашто би инвеститор купио 10% удела неког привредног друштва?

Стицањем 10% удела у ЦГЕС, ЕМС не остварује управљачка права над тим привредним друштвом, јер већински удео од 55% држи Република Црна Гора. ЕМС стиче само право на дивиденду.

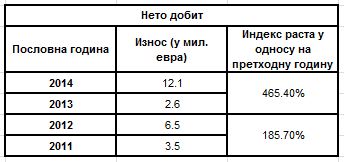

Према јавним подацима из финансијских извештаја ЦГЕС за 2014, 2013, 2012 и 2011. годину дивиденда је исплаћена у 2012. години у укупном износу од 3,5 милиона евра и у 2014. години у укупном износу од 6,6 милиона евра.

Илустрације ради, да је ЕМС у наведеном периоду био један од акционара, у 2014. години би по основу исплате дивиденде приходовао свега 660.000 евра, а у 2012. години 350.000 евра.

ЦГЕС дивиденду исплаћује на сваке две године, па би се уложених 13,9 милиона евра у ЦГЕС овим темпом исплатило након 30 година.

Извор: Монтенегроберза а.д. Подгорица; стање на дан 30.12. 2015. године

Извор: Монтенегроберза а.д. Подгорица; стање на дан 30.12. 2015. године

Извор: Монтенегроберза а.д. Подгорица; стање на дан 30.12. 2015. године

Извор: Монтенегроберза а.д. Подгорица; стање на дан 30.12. 2015. године

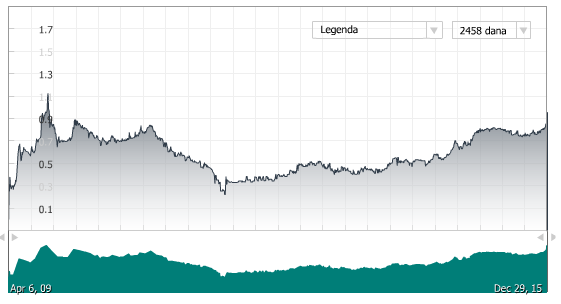

Прегледом оба графикона кретања цена акција ЦГЕС, види се да је у 2015. години просечна цена акције износила 0,8 евра, док је за период од 6 година цена акције износила 0,58 евра. Највећу вредност акције ЦГЕС су оствариле 7.10.2009. године у износу од 1,1213 евра.

С обзиром на просечну цену од 0,58 евра у протеклих 6 година за очекивати је да у наредном периоду дође до пада цена акција ЦГЕС. Наиме, у 2015. години долази до раста цена акција због повећања нето добити 4,6 пута у 2014. години у односу на 2013. годину и због повећања прихода од преноса елекричне енергије за 39,4% у истом периоду.

Ови изузетно добри пословни резултати из 2014. године утицали су на привлачење инвеститора и раст цене акција. Међутим, у 2014. години Србија и БиХ су увозиле електричну енергију због ванредне ситуације у сопственом електроенергетском систему насталом услед поплава.

Финансијски извештаји за 2014, 2013, 2012 и 2011. годину.

Финансијски извештаји за 2014, 2013, 2012 и 2011. годину.

Финансијски извештаји за 2014, 2013, 2012 и 2011. годину.

Финансијски извештаји за 2014, 2013, 2012 и 2011. годину.

НАПОМЕНА: У 2014. години долази до значајних повећања осталих прихода и смањења осталих расхода. Према Извештају ревизора КПМГ, узрок повећања осталих прихода се састоји од повећања прихода по основу закупа оптичких влакана са 74.000 евра у 2013. години на 241.000 евра у 2014. години. Такође, за исти период приходи од резервисања за судске трошкове се увећавају са 351.335 евра на 775.000 евра. Међутим, на страни расхода остаје не објашњена промена на рачуну 592 – осталих расхода који се смањују са 1.900.000 евра на 80.000 евра. Наведене рачуноводствене промене су допринеле већој нето добити у 2014. години.

Да је 2014. година била изузетна сведочи и финансијски извештај ЦГЕС за првих девет месеци пословања у 2015. години, обелодањен на сајту Монтенегроберза а.д. Подгорица. Према финансијском извештају за првих девет месеци пословања ЦГЕС је остварила следеће резултате:

Извор: Монтенегроберза а.д. Подгорица; Деветомесечни извештај за 2015. године

Извор: Монтенегроберза а.д. Подгорица; Деветомесечни извештај за 2015. године

Према подацима деветомесечног извештаја пословања у 2015. години, коначан резултат пословања из 2015. године ће веома извесно бити на нивоу резултата из 2011. године.

Да сумирамо резултате пословног подухвата Николе Петровића:

- Инвестиција од 13,9 милиона евра ће се по основу прихода од дивиденде исплатити тек након 30 година.

- Уместо капиталне добити оствариће се JОШ ВЕЋИ капитални губитак, јер су акције купљене у тренутку када је тренутна цена блиска историјском максимуму. С обзиром на очекиване лоше резултате пословања у 2015. години извесно је да ће се тренд раста преокренути у пад цена акција.

Једино што ће се постићи улагањем 13,9 милиона евра у ЦГЕС је место у Управном одбору за неког партијског другара или рођака.

мр Александар Глумац

члан покрета „Доста је било – Саша Радуловић“, Врачар

Zanimljivo tumacenje, ali kad je berza u pitanju stvar bi mogla da ode u drugom smeru. To sto je otisla nepovoljnije po EMS je napisano korektno ovde. Ok postoji analiza, pretpostavke, ali vrlo cesto se desi da nisu predvljidive promene kretanja vrednosti. To diktira ponuda/potraznja. Hocu reci da potencijalna usteda odnosno manji gubitak EMS-a nije bio predvidljiv sa 100% sigurnoscu. Bez ikakve namere da ih branim, mozete dati primer kada bi vi kupili akcije i posle nekog vremena da napravimo analizu da li je bilo isplativo.

Takodje u ovom kontekstu spada i izjava Vucica pre neko vreme kad je otvarao nesto u zelezari i gde je rekao da cena celika mora biti 480 USD po toni. Pa koliki diletant moras biti pa da tako nesto izjavis i da to bilo ko ozbiljan shvati.

Trgovanje na berzi kapitala ima svoja pravila iz kojih se odredjuje trenutak kupovine ili prodaje, a samo kretanje na trzistu je predvidivo.

1. Nikada se akcije ne kupuju kada se cena priblizava istorijskom maksimumu

2. Kada je ocigledno losije poslovanje u odnosu na predhodnu godinu, prema finansijskom izvestaju, pad cene akcije je neminovan

Ove dve stavke su jasno ukazivale da ce doci do pada cena akcija. Inace ponuda i potraznja za akcijama je uvek proizvod rezultata poslovanja privrednog drustva, cak i kada se kupuje upravljacki udeo.