Elektromreže Srbije, koje vodi kum Aleksandra Vučića, kupile su krajem prošle godine 10 odsto akcija Crnogorskog elektroprenosnog sistema (CGES) u trenutku kad je cena akcija bila 0,95 evra. Da je sačekao očekivani pad cene, recimo 15. januar i cenu od 0,86 evra po akciji, direktor Nikola Petrović ne bi ostvario kapitalni gubitak od 1.317.450 evra.

Foto: ems.rs

Foto: ems.rs

Umesto kapitalne dobiti ostvaren je kapitalni gubitak, jer su akcije kupljene u nepovoljnom trenutku. S obzirom na očekivane loše rezultate poslovanja u 2015. godini, izvesno je da će trend biti pad cena akcija.

Dok ozbiljni investitori čekaju završni račun tekuće godine kako bi doneli odluku o ulaganju u akcije nekog privrednog društva, Nikola Petrović to čini na kraju poslovne godine. Plastično objašnjeno, nijedan stočar ne kupuje tele dok je u kravljem stomaku, već kada se krava oteli. Istovetno je i u svetu investicija, investitori čekaju obelodanjivanje finansijskih izveštaja kako bi doneli odluku o isplativosti ulaganja ili kupovini akcija.

Investicija EMS od 13,9 miliona evra u CGES će se po osnovu prihoda od dividende isplatiti tek nakon 30 godina.

Zašto bi investitor kupio 10% udela nekog privrednog društva?

Sticanjem 10% udela u CGES, EMS ne ostvaruje upravljačka prava nad tim privrednim društvom, jer većinski udeo od 55% drži Republika Crna Gora. EMS stiče samo pravo na dividendu.

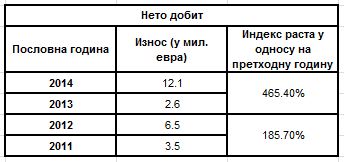

Prema javnim podacima iz finansijskih izveštaja CGES za 2014, 2013, 2012 i 2011. godinu dividenda je isplaćena u 2012. godini u ukupnom iznosu od 3,5 miliona evra i u 2014. godini u ukupnom iznosu od 6,6 miliona evra.

Ilustracije radi, da je EMS u navedenom periodu bio jedan od akcionara, u 2014. godini bi po osnovu isplate dividende prihodovao svega 660.000 evra, a u 2012. godini 350.000 evra.

CGES dividendu isplaćuje na svake dve godine, pa bi se uloženih 13,9 miliona evra u CGES ovim tempom isplatilo nakon 30 godina.

Izvor: Montenegroberza a.d. Podgorica; stanje na dan 30.12. 2015. godine

Izvor: Montenegroberza a.d. Podgorica; stanje na dan 30.12. 2015. godine

Izvor: Montenegroberza a.d. Podgorica; stanje na dan 30.12. 2015. godine

Izvor: Montenegroberza a.d. Podgorica; stanje na dan 30.12. 2015. godine

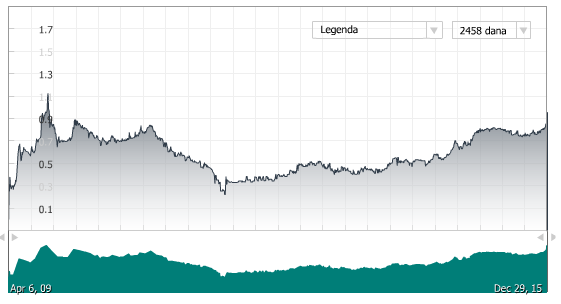

Pregledom oba grafikona kretanja cena akcija CGES, vidi se da je u 2015. godini prosečna cena akcije iznosila 0,8 evra, dok je za period od 6 godina cena akcije iznosila 0,58 evra. Najveću vrednost akcije CGES su ostvarile 7.10.2009. godine u iznosu od 1,1213 evra.

S obzirom na prosečnu cenu od 0,58 evra u proteklih 6 godina za očekivati je da u narednom periodu dođe do pada cena akcija CGES. Naime, u 2015. godini dolazi do rasta cena akcija zbog povećanja neto dobiti 4,6 puta u 2014. godini u odnosu na 2013. godinu i zbog povećanja prihoda od prenosa elekrične energije za 39,4% u istom periodu.

Ovi izuzetno dobri poslovni rezultati iz 2014. godine uticali su na privlačenje investitora i rast cene akcija. Međutim, u 2014. godini Srbija i BiH su uvozile električnu energiju zbog vanredne situacije u sopstvenom elektroenergetskom sistemu nastalom usled poplava.

Finansijski izveštaji za 2014, 2013, 2012 i 2011. godinu.

Finansijski izveštaji za 2014, 2013, 2012 i 2011. godinu.

Finansijski izveštaji za 2014, 2013, 2012 i 2011. godinu.

Finansijski izveštaji za 2014, 2013, 2012 i 2011. godinu.

NAPOMENA:U 2014. godini dolazi do značajnih povećanja ostalih prihoda i smanjenja ostalih rashoda. Prema Izveštaju revizora KPMG, uzrok povećanja ostalih prihoda se sastoji od povećanja prihoda po osnovu zakupa optičkih vlakana sa 74.000 evra u 2013. godini na 241.000 evra u 2014. godini. Takođe, za isti period prihodi od rezervisanja za sudske troškove se uvećavaju sa 351.335 evra na 775.000 evra. Međutim, na strani rashoda ostaje ne objašnjena promena na računu 592 – ostalih rashoda koji se smanjuju sa 1.900.000 evra na 80.000 evra. Navedene računovodstvene promene su doprinele većoj neto dobiti u 2014. godini.

Da je 2014. godina bila izuzetna svedoči i finansijski izveštaj CGES za prvih devet meseci poslovanja u 2015. godini, obelodanjen na sajtu Montenegroberza a.d. Podgorica. Prema finansijskom izveštaju za prvih devet meseci poslovanja CGES je ostvarila sledeće rezultate:

Izvor: Montenegroberza a.d. Podgorica; Devetomesečni izveštaj za 2015. godine

Izvor: Montenegroberza a.d. Podgorica; Devetomesečni izveštaj za 2015. godine

Prema podacima devetomesečnog izveštaja poslovanja u 2015. godini, konačan rezultat poslovanja iz 2015. godine će veoma izvesno biti na nivou rezultata iz 2011. godine.

Da sumiramo rezultate poslovnog poduhvata Nikole Petrovića:

- Investicija od 13,9 miliona evra će se po osnovu prihoda od dividende isplatiti tek nakon 30 godina.

- Umesto kapitalne dobiti ostvariće se JOŠ VEĆI kapitalni gubitak, jer su akcije kupljene u trenutku kada je trenutna cena bliska istorijskom maksimumu. S obzirom na očekivane loše rezultate poslovanja u 2015. godini izvesno je da će se trend rasta preokrenuti u pad cena akcija.

Jedino što će se postići ulaganjem 13,9 miliona evra u CGES je mesto u Upravnom odboru za nekog partijskog drugara ili rođaka.

mr Aleksandar Glumac

član pokreta „Dosta je bilo – Saša Radulović“, Vračar

Zanimljivo tumacenje, ali kad je berza u pitanju stvar bi mogla da ode u drugom smeru. To sto je otisla nepovoljnije po EMS je napisano korektno ovde. Ok postoji analiza, pretpostavke, ali vrlo cesto se desi da nisu predvljidive promene kretanja vrednosti. To diktira ponuda/potraznja. Hocu reci da potencijalna usteda odnosno manji gubitak EMS-a nije bio predvidljiv sa 100% sigurnoscu. Bez ikakve namere da ih branim, mozete dati primer kada bi vi kupili akcije i posle nekog vremena da napravimo analizu da li je bilo isplativo.

Takodje u ovom kontekstu spada i izjava Vucica pre neko vreme kad je otvarao nesto u zelezari i gde je rekao da cena celika mora biti 480 USD po toni. Pa koliki diletant moras biti pa da tako nesto izjavis i da to bilo ko ozbiljan shvati.

Trgovanje na berzi kapitala ima svoja pravila iz kojih se odredjuje trenutak kupovine ili prodaje, a samo kretanje na trzistu je predvidivo.

1. Nikada se akcije ne kupuju kada se cena priblizava istorijskom maksimumu

2. Kada je ocigledno losije poslovanje u odnosu na predhodnu godinu, prema finansijskom izvestaju, pad cene akcije je neminovan

Ove dve stavke su jasno ukazivale da ce doci do pada cena akcija. Inace ponuda i potraznja za akcijama je uvek proizvod rezultata poslovanja privrednog drustva, cak i kada se kupuje upravljacki udeo.