Studenski kredit predstavlja jedan od načina, pored studentskih stipendija, kojima Ministarstvo prosvete, nauke i tehnološkog razvoja pomaže studentski standard. Tako bi bar trebalo da bude. Međutim, studentski krediti su ovde postali jedan od načina da država zaradi naplatom nezakonitih zateznih kamata.

Ministarstvo je za davanje studenstkih kredita angažovalo banku-agenta koja je delovala u ime i za račun Ministarstva. Do januara 2014. godine to je bila Univerzal banka. Početkom 2014. godine, tačnije 03.02.2014. godine, Univerzal banka odlazi u stečaj (malverzacije u Univerzal banci su tema za sebe), a krediti koje je trebalo vratiti počinju da miruju. Na osnovu istraživanja po Internetu saznajemo da je Ministarstvo početkom oktobra 2014. godine potpisalo ugovor o saradnji sa UniCredit bankom i da se od 31. oktobra iste godine nastavila isplata studentskih kredita i stipendija. U tom trenutku nema nikakvih obaveštenja o promeni statusa kredita koji miruju od januara te godine. Mali skok kroz vreme nas dovodi do aprila 2016. godine kada na adrese bivših studenata dolazi obaveštenje da su dužni da odjednom isplate celokupan iznos dospelog kredita. Kako postoji dospeli iznos ukoliko je kredit mirovao? To je pitanje sa kojim se krenulo u analizu celog problema.

„Mirovanje“ kredita

Uvidom u obaveštenje koje su korisnici kredita dobili u aprilu 2016. godine može se izračunati da im je, ukoliko su redovno isplaćivali svoje obaveze do januara 2014. godine, dospelo na naplatu 13 rata kredita. Nimalo prijatna situacija!

Analiza odredbi Ugovora o studentskom kreditu

Obaveštavanje korisnika kredita o stanju duga

Iako mediji nisu pisali o ovom problemu koji pogađa veliki broj ljudi (broj korisnika studentskih kredita nije javno dostupan podatak) informacije su ipak došle do određenog broja bivših studenata preko društvenih mreža. Zašto su ljudi morali da se oslanjaju na rekla-kazala izvore po raznim forumima i društvenim mrežama? Zato što je na sajtu UniCredit banke izdato obaveštenje marta 2015. godine (čime je ispunjena forma) za koje niko nije znao. Mart 2015. godine su uklapa u prethodnu računicu jer mart 2015 + 13 meseci = april 2016. Kako je to moglo da se desi? Upoznajte se sa stavom 1 člana 7 Ugovora o studentskom kreditu:

„Korisnik kredita dužan je da se neposredno (kod ovlašćene banke) obavesti o ukupnom iznosu duga, visini mesečne otplatne rate, broju i nazivu RAČUNA na koji će uplaćivati dospeli dug.“

Deluje poprilično nedvosmisleno, zar ne, odnosno krivi su bivši studenti koji nisu kopali po Internetu da nađu to famozno obaveštenje? Da nije to baš tako može se videti u stavu 1 člana 31 Zakona o zaštiti korisnika finansijskih usluga (u daljem tesktu Zakon):

“Banka, odnosno davalac lizinga dužni su da korisniku šestomesečno bez naknade dostavljaju obaveštenje o stanju njegovog duga po ugovoru o kreditu, odnosno lizingu.”

Banka i Ministarstvo su bili u zakonskoj obavezi da korisnike kredita, u periodu mirovanja i nakon prestanka mirovanja, obaveštavaju jednom u šest meseci o stanju njihovog duga. Međutim, UniCredit banka i Ministarstvo nisu ispunili ovu zakonsku obavezu jer korisnici kredita nikada nisu dobili ovakvo obaveštenje pre aprila 2016. godine. Ta praksa i dalje postoji jer je UniCredit banka bila dužna da korisnike kredita ponovo obavesti o stanju njihovog duga – april 2016 + 6 meseci = oktobar 2016 kao i oktobar 2016 + 6 meseci = april 2017. Pogađate, takvo obaveštenje je izostalo.

Ne može se zakonska norma, koja je ustanovljenja radi zaštite slabije strane – korisnika kredita, menjati ugovornom odredbom, na štetu korisnika.

Diskriminacija studenata

Neobaveštavanje studenata povlači povredu još jedne odredbe Zakona i to člana 5 stav 2 u kome se navodi da je jedno od osnovnih načela zaštite korisnika i načelo zaštite od diskriminacije. U ovom konkretnom slučaju korisnici studentskih kredita su diskriminisani u odnosu na korisnike drugih kredita jer nisu bili blagovremeno obavešteni o tome da je kredit kako počeo, tako i presto da miruje.

Koliko su i Ministarstvo i UniCredit banka bili sigurni u stav da ne moraju da obaveštavaju studente može se videti iz priloženog Ugovora između njih kojim ova tema nije ni pomenuta.

Svojim nečinjenjem, odnosno neobaveštavanjem korisnika studentskog kredita o nastalim promenama, Ministarstvo i Banka su diskriminisali korisnike studentskog kredita u odnosu na korisnike drugih kredita i time proizveli docnju poverioca. Poverilačka docnja je definisana članom 325 stav 1 Zakona o obligacionim odnosima gde je navedeno da poverilac stupa u docnju ukoliko svojim ponašanjem spreči dužnika za izmiru svoju obavezu.

Posledica docnje poverioca je definisana članom 326 stav 2 Zakona o obligacionim odnosima gde je definisano da kada nastupi docnja poverioca prestaje da teče kamata. Ovo je u skladu sa članom 268 Zakona o obligacionim odnosima gde je navedeno „Ugovorna strana koja je dužna da obavesti drugu stranu o činjenicama koje su od uticaja na njihov međusobni odnos, odgovara za štetu koju pretrpi druga strana zbog toga što nije bila na vreme obaveštena”. Ovo znači da štetu nastalu zbog docnje poverioca treba da snosi poverilac – obračunata zatezna kamatna stopa treba da bude izbrisana.

Kamatne stope

Iako se prvobitno ušlo u analizu ugovora sa aspekta pitanja obaveštavanja korisnika kredita o stanju duga ta analiza je isterala na površinu još jednu stvar – pitanje kamatnih stopa. Šta je tu problematično?

Stavom 1 i 2 člana 5 Ugovora o studentskom kreditu definisano je sledeće:

„Obaveza otplate duga po osnovu primljenog kredita dospeva najkasnije u roku od 18 meseci po isteku roka za redovno trajanje nastave na visokoškolskoj ustanovi počev od sticanja statusa studenta u skladu sa zakonom, odnosno u roku od 30 dana od datuma zaposlenja, ukoliko se korisnik pre navedenog roka zaposli.

Na iznos isplaćenog kredita, počev od dana dospeća obaveze otplate duga po osnovu primljenog kredita, zaračunava se kamata u visini eskontne stope centralne banke Srbije.“

Šta nam ova odredba (ne)kaže? A šta kažu otplatni planovi? Na osnovu otplatnih planova zaključuje se da se tokom celog perioda otplate kredita primenjuje ista kamatna stopa što nije u skladu sa ugovorom jer nigde nije eksplicitno navedeno da će se jedna te ista stopa primenjivati tokom celog perioda otplate kredita. Referetna stopa NBS jeste u svojoj suštini varijabilna stopa jer se ona menja i treba prilagođavati otplatni plan u skladu sa njenim promenama.

Na primeru ukupnog primljenog kredita od 224.000 dinara i kamatne stope od 11,75% u trenutku početka perioda povraćaja (01.05.2013) banka je obračunala rate od 3.982,73 dinara što u ukupnom iznosu (80 rata) čini 318.618,40 dinara.

Međutim, ono što je trebalo da banka, kao agent Ministarstva, uradi jeste da prilagođava kamatnu stopu koja služi za obračun otplatnih planova u skladu sa promenama referentne kamatne stope. Imajući u vidu da se tokom prethodnih godina referentna kamatna stopa menjala i na mesec dana nije realno očekivati da se obračun otplanih planova radi u realnom vremenu. Ono što je bi bilo vrlo prihvatljivo i izvodljivo jeste da se novi otplani planovi računaju na svakih 6 meseci i da se oni kao takvi dostavljaju korisnicima što i jeste u skladu sa ranije pomenutom zakonskom obavezom.

Ukoliko bi na našem primeru primenili ovaj princip, pod pretpostavkom zadržavanja trenutnog nivoa referentne stope do kraja perioda otplate, bila bi 272.349 dinara. Ukupna razlika je 46.269 dinara.

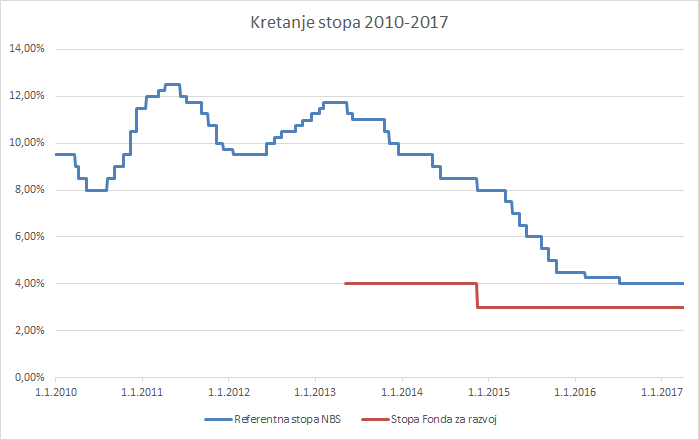

Neki će reći da studenti ne treba da se bune jer im je kredit odobren po referentnoj stopi koja je najniža dinarska stopa na tržištu u tom trenutku. To je tačno. Ali studentski krediti nisu tržišni krediti kao što nisu ni krediti Fonda za razvoj. U nastavku se nalazi pregled referentne kamatne stope i stopa po kojima je odobravani krediti Fonda za razvoj i to maksimalne po grupi odobrenja.

Još jedna bitna činjenica koju treba istaknuti jeste da se od kraja prošle godine na ukupan iznos dospelog duga primenjuje zakonska zatezna stopa koja iznosi 12%.

Grafik 1 – Kretanje referentne stope NBS i kamatnih stopa kredita odobrenih od strane Fonda za razvoj

Izvor 1: Sajt NBS

Izvor 2: Sajt Fonda za razvoj

Ukinuti zateznu kamatu

Imajuću vidu prethnodno da su Ministarstvo i Banka svojim nečinjenjem upali u docnju kao i da je dug po studentskom kreditu pogrešno obaračunavan kao i velika nezaposlenost mladih, niske prosečne zarade u Srbiji i činjenica da su studenti uzimali te kredite iz nužde rešenje ka kome treba ići je:

- da se izbriše obračunata zatezna kamata,

- da se ponovo obračunaju otplatni planovi studentkih kredita, ovaj put u skladu sa ugovorom,

- da se za studente i bivše studente koji zarađuju manje od određene sume (koja bi bila naknadno određena) studentki kredit vrati u stanje koje je postojalo do 01.03.2015. godine kada je studentski kredit prestao da miruje.

Pravna država podrazumeva poštovanje zakona i apsolutnu odgovornost institucjia sistema za preuzete akcije. U ovom slučaju zakon nije poštovan i zato treba pozvati Ministarstvo na odgovornost.

U humanom društvu država treba da pruži jednaku priliku za napredovanje na društvenoj lestvici jer niko nije odgovoran za okolnosi u kojima se rodio. Deca nisu kriva za ekonomsku snagu roditelja i zaslužuju jednaku priliku.

Ilija Stevanović

član Dosta je bilo, Beograd

Prilozi

Vrlo interesantna i svakako bitna analiza. Na zalost, u okruzenju gde ne zanemarljiv deo populacije prodaje svoje “ja” za kilo brasna i litar ulja ovakve vesti ce slabo odjeknuti.

Odlican clanak, sa konkretnim podacima i detaljnim objasnjenjima.

….polako pa na mala vrata. Cuvena “UniCredit Bank Austrija”. Mocna je to banka, najjaca evropska banka. Banka za sve rabote. Studentski krediti su samo promil prljave rabote. Bravo Stevanovicu za pocetak,a za nastavak ima jos toga u privatizaciji polj.preduzeca,zakup obradivog zemljista,cudnih investitora i jos cudnijih prijatelja,crkve,love u koferima,cudnih “bankrota”balkanskih razmera.rasta BDP i fondova.

Srecno Stevanovicu. Cekamo nastavak price.

Pričalo se da kredit ne mora da se vraća ako se studije završe u redovnom roku. Je li to istina?

hvala lepo na informaciji i analizi. Kada sam dobila obaveštenje znala sam da neđšto nije u redu, nisam samo znala šta, ali jesam da to tako baš ne može. Međutim, ipak sam primorana da plaćam redovno te rate.