Студенски кредит представља један од начина, поред студентских стипендија, којима Министарство просвете, науке и технолошког развоја помаже студентски стандард. Тако би бар требало да буде. Међутим, студентски кредити су овде постали један од начина да држава заради наплатом незаконитих затезних камата.

Министарство је за давање студенстких кредита ангажовало банку-агента која је деловала у име и за рачун Министарства. До јануара 2014. године то је била Универзал банка. Почетком 2014. године, тачније 03.02.2014. године, Универзал банка одлази у стечај (малверзације у Универзал банци су тема за себе), а кредити које је требало вратити почињу да мирују. На основу истраживања по Интернету сазнајемо да је Министарство почетком октобра 2014. године потписало уговор о сарадњи са UniCredit банком и да се од 31. октобра исте године наставила исплата студентских кредита и стипендија. У том тренутку нема никаквих обавештења о промени статуса кредита који мирују од јануара те године. Мали скок кроз време нас доводи до априла 2016. године када на адресе бивших студената долази обавештење да су дужни да одједном исплате целокупан износ доспелог кредита. Како постоји доспели износ уколико је кредит мировао? То је питање са којим се кренуло у анализу целог проблема.

„Мировање“ кредита

Увидом у обавештење које су корисници кредита добили у априлу 2016. године може се израчунати да им је, уколико су редовно исплаћивали своје обавезе до јануара 2014. године, доспело на наплату 13 рата кредита. Нимало пријатна ситуација!

Анализа одредби Уговора о студентском кредиту

Обавештавање корисника кредита о стању дуга

Иако медији нису писали о овом проблему који погађа велики број људи (број корисника студентских кредита није јавно доступан податак) информације су ипак дошле до одређеног броја бивших студената преко друштвених мрежа. Зашто су људи морали да се ослањају на рекла-казала изворе по разним форумима и друштвеним мрежама? Зато што је на сајту UniCredit банке издато обавештење марта 2015. године (чиме је испуњена форма) за које нико није знао. Март 2015. године су уклапа у претходну рачуницу јер март 2015 + 13 месеци = април 2016. Како је то могло да се деси? Упознајте се са ставом 1 члана 7 Уговора о студентском кредиту:

„Корисник кредита дужан је да се непосредно (код овлашћене банке) обавести о укупном износу дуга, висини месечне отплатне рате, броју и називу РАЧУНА на који ће уплаћивати доспели дуг.“

Делује поприлично недвосмислено, зар не, односно криви су бивши студенти који нису копали по Интернету да нађу то фамозно обавештење? Да није то баш тако може се видети у ставу 1 члана 31 Закона о заштити корисника финансијских услуга (у даљем тескту Закон):

“Банка, односно давалац лизинга дужни су да кориснику шестомесечно без накнаде достављају обавештење о стању његовог дуга по уговору о кредиту, односно лизингу.”

Банка и Министарство су били у законској обавези да кориснике кредита, у периоду мировања и након престанка мировања, обавештавају једном у шест месеци о стању њиховог дуга. Међутим, UniCredit банка и Министарство нису испунили ову законску обавезу јер корисници кредита никада нису добили овакво обавештење пре априла 2016. године. Та пракса и даље постоји јер је UniCredit банка била дужна да кориснике кредита поново обавести о стању њиховог дуга – април 2016 + 6 месеци = октобар 2016 као и октобар 2016 + 6 месеци = април 2017. Погађате, такво обавештење је изостало.

Не може се законска норма, која је установљења ради заштите слабије стране – корисника кредита, мењати уговорном одредбом, на штету корисника.

Дискриминација студената

Необавештавање студената повлачи повреду још једне одредбе Закона и то члана 5 став 2 у коме се наводи да је једно од основних начела заштите корисника и начело заштите од дискриминације. У овом конкретном случају корисници студентских кредита су дискриминисани у односу на кориснике других кредита јер нису били благовремено обавештени о томе да је кредит како почео, тако и престо да мирује.

Колико су и Министарство и UniCredit банка били сигурни у став да не морају да обавештавају студенте може се видети из приложеног Уговора између њих којим ова тема није ни поменута.

Својим нечињењем, односно необавештавањем корисника студентског кредита о насталим променама, Министарство и Банка су дискриминисали кориснике студентског кредита у односу на кориснике других кредита и тиме произвели доцњу повериоца. Поверилачка доцња је дефинисана чланом 325 став 1 Закона о облигационим односима где је наведено да поверилац ступа у доцњу уколико својим понашањем спречи дужника за измиру своју обавезу.

Последица доцње повериоца је дефинисана чланом 326 став 2 Закона о облигационим односима где је дефинисано да када наступи доцња повериоца престаје да тече камата. Ово је у складу са чланом 268 Закона о облигационим односима где је наведено „Уговорна страна која је дужна да обавести другу страну о чињеницама које су од утицаја на њихов међусобни однос, одговара за штету коју претрпи друга страна због тога што није била на време обавештена”. Ово значи да штету насталу због доцње повериоца треба да сноси поверилац – обрачуната затезна каматна стопа треба да буде избрисана.

Каматне стопе

Иако се првобитно ушло у анализу уговора са аспекта питања обавештавања корисника кредита о стању дуга та анализа је истерала на површину још једну ствар – питање каматних стопа. Шта је ту проблематично?

Ставом 1 и 2 члана 5 Уговора о студентском кредиту дефинисано је следеће:

„Обавеза отплате дуга по основу примљеног кредита доспева најкасније у року од 18 месеци по истеку рока за редовно трајање наставе на високошколској установи почев од стицања статуса студента у складу са законом, односно у року од 30 дана од датума запослења, уколико се корисник пре наведеног рока запосли.

На износ исплаћеног кредита, почев од дана доспећа обавезе отплате дуга по основу примљеног кредита, зарачунава се камата у висини есконтне стопе централне банке Србије.“

Шта нам ова одредба (не)каже? А шта кажу отплатни планови? На основу отплатних планова закључује се да се током целог периода отплате кредита примењује иста каматна стопа што није у складу са уговором јер нигде није експлицитно наведено да ће се једна те иста стопа примењивати током целог периода отплате кредита. Реферетна стопа НБС јесте у својој суштини варијабилна стопа јер се она мења и треба прилагођавати отплатни план у складу са њеним променама.

На примеру укупног примљеног кредита од 224.000 динара и каматне стопе од 11,75% у тренутку почетка периода повраћаја (01.05.2013) банка је обрачунала рате од 3.982,73 динара што у укупном износу (80 рата) чини 318.618,40 динара.

Међутим, оно што је требало да банка, као агент Министарства, уради јесте да прилагођава каматну стопу која служи за обрачун отплатних планова у складу са променама референтне каматне стопе. Имајући у виду да се током претходних година референтна каматна стопа мењала и на месец дана није реално очекивати да се обрачун отпланих планова ради у реалном времену. Оно што је би било врло прихватљиво и изводљиво јесте да се нови отплани планови рачунају на сваких 6 месеци и да се они као такви достављају корисницима што и јесте у складу са раније поменутом законском обавезом.

Уколико би на нашем примеру применили овај принцип, под претпоставком задржавања тренутног нивоа референтне стопе до краја периода отплате, била би 272.349 динара. Укупна разлика је 46.269 динара.

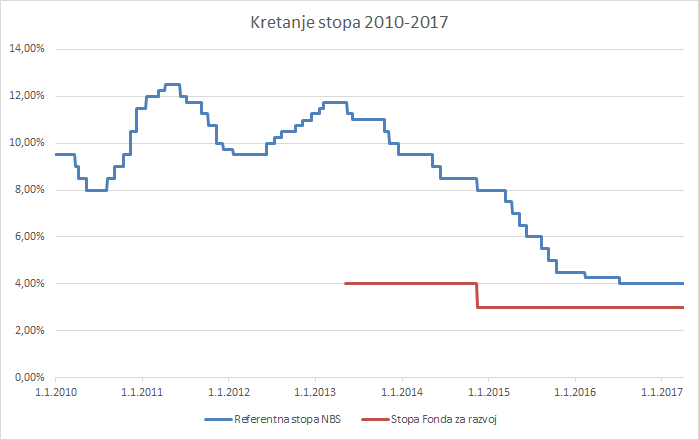

Неки ће рећи да студенти не треба да се буне јер им је кредит одобрен по референтној стопи која је најнижа динарска стопа на тржишту у том тренутку. То је тачно. Али студентски кредити нису тржишни кредити као што нису ни кредити Фонда за развој. У наставку се налази преглед референтне каматне стопе и стопа по којима је одобравани кредити Фонда за развој и то максималне по групи одобрења.

Још једна битна чињеница коју треба истакнути јесте да се од краја прошле године на укупан износ доспелог дуга примењује законска затезна стопа која износи 12%.

График 1 – Кретање референтне стопе НБС и каматних стопа кредита одобрених од стране Фонда за развој

Извор 1: Сајт НБС

Извор 2: Сајт Фонда за развој

Укинути затезну камату

Имајућу виду претхнодно да су Министарство и Банка својим нечињењем упали у доцњу као и да је дуг по студентском кредиту погрешно обарачунаван као и велика незапосленост младих, ниске просечне зараде у Србији и чињеница да су студенти узимали те кредите из нужде решење ка коме треба ићи је:

- да се избрише обрачуната затезна камата,

- да се поново обрачунају отплатни планови студентких кредита, овај пут у складу са уговором,

- да се за студенте и бивше студенте који зарађују мање од одређене суме (која би била накнадно одређена) студентки кредит врати у стање које је постојало до 01.03.2015. године када је студентски кредит престао да мирује.

Правна држава подразумева поштовање закона и апсолутну одговорност институцјиа система за преузете акције. У овом случају закон није поштован и зато треба позвати Министарство на одговорност.

У хуманом друштву држава треба да пружи једнаку прилику за напредовање на друштвеној лествици јер нико није одговоран за околноси у којима се родио. Деца нису крива за економску снагу родитеља и заслужују једнаку прилику.

Илија Стевановић

члан Доста је било, Београд

Прилози

Vrlo interesantna i svakako bitna analiza. Na zalost, u okruzenju gde ne zanemarljiv deo populacije prodaje svoje “ja” za kilo brasna i litar ulja ovakve vesti ce slabo odjeknuti.

Odlican clanak, sa konkretnim podacima i detaljnim objasnjenjima.

….polako pa na mala vrata. Cuvena “UniCredit Bank Austrija”. Mocna je to banka, najjaca evropska banka. Banka za sve rabote. Studentski krediti su samo promil prljave rabote. Bravo Stevanovicu za pocetak,a za nastavak ima jos toga u privatizaciji polj.preduzeca,zakup obradivog zemljista,cudnih investitora i jos cudnijih prijatelja,crkve,love u koferima,cudnih “bankrota”balkanskih razmera.rasta BDP i fondova.

Srecno Stevanovicu. Cekamo nastavak price.

Pričalo se da kredit ne mora da se vraća ako se studije završe u redovnom roku. Je li to istina?

hvala lepo na informaciji i analizi. Kada sam dobila obaveštenje znala sam da neđšto nije u redu, nisam samo znala šta, ali jesam da to tako baš ne može. Međutim, ipak sam primorana da plaćam redovno te rate.